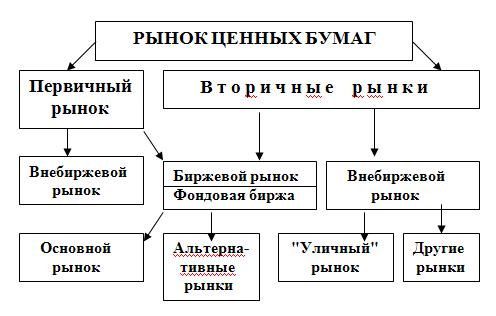

Структуру классического рынка ценных бумаг - рынка развитых стран, можно представить в виде следующей схемы:

Таким образом, современный рынок ценных бумаг состоит из трёх основных подразделений: первичный внебиржевой рынок; фондовая биржа; организованный вторичный внебиржевой рынок («уличный рынок»). Первичный и "уличный" рынки являются внебиржевыми. Фондовая биржа и "уличный" рынок, за редким исключением, выполняют функции вторичных рынков. На фондовых биржах отдельных развитых стран, помимо основного, существуют альтернативные рынки. Они отличаются менее жёсткими требованиями к качеству ценных бумаг и предназначены для облегчения доступа отдельным эмитентам на фондовую биржу. Объём оборота этих рынков существенно ниже, чем основного.

Первичный внебиржевой рынок представляет собой сферу первой продажи-купли ценных бумаг новых эмиссий - отсюда его название. В развитых странах это рынок преимущественно корпоративных облигаций. Оборот других видов ценных бумаг здесь существенно меньше. Особенностью первичного внебиржевого рынка является отсутствие постоянного места и времени проведения торгов. Основное его назначение заключается в финансировании воспроизводственного процесса.

Фондовая биржа является вполне определённым местом и временем проведения торгов. Здесь, в основном, перепродаются ценные бумаги, прошедшие первичный рынок. Это характерно для многих стран, в частности для США и Японии. В отдельных странах Западной Европы (Франция, например), ценные бумаги непосредственно от эмитента могут поступать для первичной продажи на фондовую биржу. В этом случае она выполняет функции первичного рынка. В обороте фондовой биржи развитых стран преобладают акции, хотя происходит купля-продажа и других видов ценных бумаг. Роль фондовой биржи состоит в перераспределении капитала и, поэтому она является важнейшим элементом современного экономического механизма.

"Уличный" (организованный вторичный внебиржевой) рынок представляет собой сферу преимущественно прямых (без посредника) сделок купли-продажи ценных бумаг, прошедших первичный рынок. Они осуществляются между институциональными субъектами, как правило - кредитно-финансовыми учреждениями. Торговля происходит с использованием автоматизированных торговых систем посредством телекоммуникационных сетей связи, через электронные терминалы, расположенные в офисах субъектов. Она осуществляется крупными лотами (пакетами) ценных бумаг, т.е. на оптовой основе.

Все подразделения рынка ценных бумаг являются высоко организованными и вполне управляемыми. Управление ими осуществляют, как государство, так и саморегулируемые организации профессиональных участников рынка ценных бумаг, например NASD – в США или НАУФОР – в РФ. Система автоматизированной котировки Национальной ассоциации дилеров по ценным бумагам США (NASDAQ) стала первым в мире автоматизированным электронным внебиржевым вторичным рынком ценных бумаг.

Структура российского рынка ценных бумаг, также как и в других странах, характеризуется наличием первичного и вторичных рынков, а также рынков по видам фондовых инструментов и сделок. Функции первичного и вторичного рынков в РФ не разделены так четко, как на «западе». Появление первичного внебиржевого рынка связано с выпуском в обращение в 1992 г. Государственного приватизационного чека или ваучера. В середине последнего десятилетия прошедшего века оборот первичного внебиржевого рынка состоял преимущественно из акций. Они размещались путем открытой или закрытой подписки, посредством фондовых магазинов, отделений связи и других каналов.

В настоящее время первичное внебиржевое размещение акций и корпоративных облигаций осуществляется либо эмитентом самостоятельно, либо с помощью фирмы-посредника (агента), являющейся профессиональным участником рынка ценных бумаг. Первый способ в практике нашей страны развит значительно шире, чем второй. С одной стороны, это связано со стремлением многих эмитентов экономить средства за счет отказа от услуг посредников. С другой стороны, многие профессиональные посредники еще не имеют ни достаточных финансовых возможностей, ни опыта организации внебиржевого первичного размещения ценных бумаг.

Первичное внебиржевое размещение фондовых инструментов, согласно законодательству страны, может осуществляться и посредством образования эмиссионного синдиката (консорциума). Участники синдиката выделяют в своей структуре фирму-менеджера, андеррайтера и торговых агентов. Однако такая практика на российском рынке в настоящее время развита слабо.

Помимо этого, в стране достаточно хорошо организовано и осуществляется первичное биржевое размещение ценных бумаг. В основном это относится к государственным облигациям, размещаемым на аукционах при посредничестве ФБ ММВБ.

Вторичный рынок ценных бумаг РФ также делится на внебиржевой и биржевой.

Главным вторичным внебиржевым рынком страны до недавнего времени выступало созданное в 1995 г. некоммерческое партнерство Российская торговая система (РТС), с 2001 г. имеющее статус фондовой биржи. В стране функционируют другие вторичные внебиржевые рынки.

Вторичный биржевой оборот осуществляется на фондовых и, в редких случаях, на других биржах. Сегодня в РФ насчитывается 10 фондовых бирж, включая Фондовую биржу РТС и Фондовую биржу ММВБ. Еще в 1995 г. их было более 60.

Срочные рынки (рынки деривативов) появились практически одновременно (с 1990 г.) с появлением в РФ рынков реальных ценных бумаг. Первыми были рынки валютных фьючерсов. Затем начали использоваться фьючерсы на ГКО, на акции и на фондовые индексы. Главными центрами торговли срочными инструментами до 1998 г. являлись: Московская Центральная фондовая биржа (МЦФБ), ММВБ и Российская Биржа (РБ). В результате кризиса, основной сегмент этого рынка - фьючерсы на ГКО, прекратил существование, а РБ потерпела банкротство.