Чтобы ответить на данный вопрос, нужно проанализировать роль и значение региональных банков в экономике России. Определим понятие регионального банка. Существуют различные трактовки данного понятия.

Рассмотрим наиболее распространенные. Региональный банк это:

· банк с центральным офисом в одном из регионов;

· банк, работающий в одном регионе и имеющий именно в нем свой основной бизнес;

· банк, оперирующий в ограниченном районе страны.

Зачастую любой мелкий банк относят к региональным банкам. Можно заметить, что все предложенные варианты так или иначе связаны. Множество трактовок данного понятия обусловлено тем, что устоявшегося определения регионального банка нет.

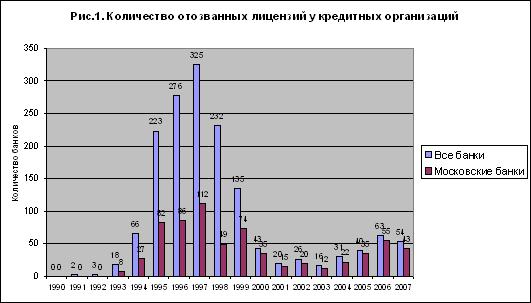

Проанализируем тенденции развития банковской деятельности. Рассмотрим динамику изменения количества банков в РФ в 1990 – 2007 гг.

Массовая ликвидация банков была в период 1995 – 1999 гг.: ушли с арены 1190 банков, из них 403 – московские.

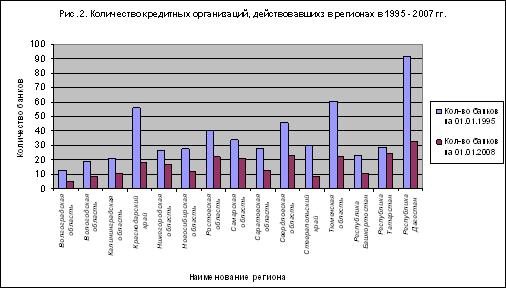

На рис. 2 показано развитие банковских структур в отдельных регионах. Свои банки сохранили Татарстан, Свердловск, Самара, Ростов, Новосибирск, Нижний Новгород. И в тоже время наибольшие потери (в три раза) были в Тюмени, на Кавказе, в Краснодаре, в Волгограде. Что говорит о сокращении количества региональных банков.

В России (на 01.10.10 г.) 1018 кредитных организаций. Из них 497 зарегистрировано в регионах. Причем государственные банки выполняют 40 – 50% операций, примерно столько же – крупные банки, на малые банки приходится только 6%. Следует также обратить внимание на региональные банковские структуры, которые в каждой области состоят из трех частей: Сбербанк России выполняет 40 – 50% операций, примерно столько же – филиалы крупных коммерческих банков, а на местные региональные банки в разных областях приходится от 10 до 30 %. Также существует мнение, что первенство Сбербанка на банковском рынке является положительным фактором для региональных банков. Доминирование Сбербанка в банковской структуре регионов сдерживает крупные частные банки от экспансии в регионы. При этом региональные банки за счет своих преимуществ на местном уровне укрепляют свои позиции.

Объем кредитов, выданных малому бизнесу по стране, составляет 7,6 трлн. рублей. Из них 4,5 трлн. выдано региональными банками, а 3 трлн. – филиалами организаций других регионов и отделениями банков без филиалов.

Депозиты частных лиц в региональных банках по состоянию на II квартал 2010 года составляли 2 трлн. рублей. В банках, зарегистрированных в столице, – 6 трлн. рублей.

Все вышесказанное говорит о важности функционирования региональных банков в банковском секторе РФ. Не следует забывать и том, что данные банки осуществляют свою деятельность на ряду с филиалами крупнейших банков. По мнению автора местные банки являются необходимым элементом банковской системы. Основное преимущество – близость к местной экономике: они лучше знают деловую репутацию хозяйствующих субъектов, имеют наработанные связи с администрацией, обладают мобильными схемами работы с клиентами. Региональные банки более адекватно оценивают экономическую ситуацию и ее перспективы, обслуживают различные категории клиентов, поддерживают контакт с ними, учитывают их возможности и специфические проблемы.

Региональные банки являются локомотивом в кредитовании малого и среднего бизнеса. Обусловлено это тем, что кредитным организациям в целях минимизации рисков по невозврату кредитов следует оценивать не только заемщиков, но и его поставщиков, подрядчиков, покупателей. Безусловно в данном случае преимущество у местных банков. Ведь у региональных банков имеется больше возможностей для сбора информации о потенциальных заемщиках по сравнению с федеральными банками.

В отличие от местных банков филиалы вынуждены работать с оглядкой на центр, и решение в этом структурном подразделении будет приниматься несколько исходя из экономической ситуации, интересов заемщика или банка, а из формальных требований и опасений недооценить риски. К тому же если число банков сократится, значит, конкуренция ослабнет, и, соответственно, вырастут тарифы и ставки по кредитам. Количество региональных банков должно определяться на рыночной основе, а не административной.

Удержать свои позиции и справиться с конкуренцией региональные банки могут различным методами: близостью к местной администрации, нахождением уникальной клиентской базы, стратегическим партнерством с международными и финансовыми институтами.

Эксперты выделяют следующие способы успешного развития региональных банков. Во – первых, деятельность банка в роли спутника крупного предприятия. Во – вторых, банк, обслуживающий местные бюджеты и бюджетные предприятия, руководство которого имеет связи в администрации региона. В – третьих, кредитная организация, обслуживающая малый и средний бизнес или обнаружившая свою пресловутую нишу. Часто такой банк удачно привлекает в акционеры международные организации.

Именно в данных аспектах региональные банки имеют преимущество перед крупными федеральными банками на местном уровне.

Региональные банки также имеют и свои слабые стороны, которые не менее важно учитывать: ограниченность капитала, дорогое фондирование, высокие риски потери деловой репутации, меньшая линейка продуктов и услуг, невозможность конкурирования за «длинные деньги».

Еще один вопрос, требующий особого внимания, - это государственная поддержка банков. Не секрет, что банки с государственным участием оказываются в привилегированном положении. Что обусловлено как минимум двумя обстоятельствами:

· выделение средств, например, Сбербанку РФ, не увязывается с финансовыми возможностями других акционеров (кроме государства), которые тоже должны были бы разделить с банками трудные времена, как это происходит в других банках;

· доля государственного субординированного кредита в капитале Сбербанка составляет 64%, ВТБ – 53%, сто существенно превышает установленный для других банков максимальный размер в 15 % от собственного капитала.

Конечно, нельзя отрицать роль крупнейших банков и прежде всего с государственным участием в обеспечении темпов роста основных макроэкономических показателей банковской системы страны. Однако следует признать и тот факт, что крупнейшие банки имеют лучшие условия работы, позволяющие им достичь существенных конкурентных преимуществ и обеспечить более высокие, по сравнению с региональными банками, результаты деятельности.

Неоднократно обсуждался вопрос о слиянии региональных банков, создании региональных «супербанков» в целях противостояния натиску крупнейших банков. Одни предполагают, что данная мера является необходимой, другие утверждают о нецелеобразности применения данного метода. Объединившись региональные банки проиграют столичным. Они не попадают в прицел конкурентных отношений с крупным капиталом. По моему мнению, слияние местных банков может привести к потере их преимуществ, как следствие региональные банки не смогут составить достойную конкуренцию федеральным структурам. Следовательно, нужно ориентироваться именно на сильные стороны региональных банков: доверительные отношения с клиентурой, осуществление эффективного менеджмента, оперативность принятия решений, наработанные связи в регионе, расширение сети отделений, предложение более гибкой и либеральной линейки продуктов, отличающихся от массовых предложений федеральных банков, и учитывающих специфику региона, и так далее.

Еще один важный момент для региональных банков – определение своей ниши. Следует отметить, что очевидной нишей местных банков является бизнес на местном уровне (легкая промышленность, производство стройматериалов, лизинг). Крупные банки не рискуют кредитовать данные отрасли в силу бесперспективности, специфичности (что также касается регионов с ярко выраженной национальной или региональной политикой). Обслуживание среднего и малого бизнеса – также является возможность успешной деятельности для региональных банков. Сюда относится и кредитование стартапов, венчурных проектов. Еще один вариант – ориентация на одного или нескольких крупных по местным меркам корпоративных клиентов и связанных с этими клиентами физических лиц. Поиск экзотических ниш. К примеру, КБ «Образование» сосредоточился на образовательных кредитах в регионах. Если для США это обычное дело, то в России образовательные кредиты — настоящая экзотика. И, наконец, private banking (частное банковское обслуживание).

Все вышесказанное дает нам возможность утвердительно ответить на главный вопрос: Нужны ли региональные банки экономики современной России? Да, доказывает это тот факт, что именно региональные банки в большей части ориентированы на обслуживание малого и среднего бизнеса, местных бюджетов и бюджетных предприятий и т.д. Т.е. это те направления и отрасли, в которых деятельность региональных банков намного эффективнее, чем деятельность «банковских гигантов», которые зачастую оказываются неповоротливыми и медлительными. Региональные банки – неотъемлемая часть банковской системы РФ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Аксененко С. Наши банки неуязвимы, потому что малы [Электронный ресурс] / С. Аксененко // Банковское обозрение. – 2004. – № 4. – Режим доступа: http://bo.bdc.ru/2004/4/banki.htm

2. Алборова А. Пожертвуют ли банки своей самостоятельностью, чтобы выжить?[Электронный ресурс] / А. Алборова // Банковское обозрение. – 2010. – № 3. – Режим доступа: http://bo.bdc.ru/2010/3/jertvabanka.htm

3. Дружков А.И. Региональная экономика и банки [Текст] / А. И. Дружков // Деньги и кредит. – 2008. – № 12. – с. 38 – 41.

4. Жаворонкова И. Сами мы не местные [Электронный ресурс] / И. Жаворонкова // Банковское обозрение. – 2010. – № 10. – Режим доступа: http://bo.bdc.ru/2010/10/reg_bank_aborigen.htm

5. Жаворонкова И. Главное преимущество – отношения с местной властью [Электронный ресурс] / И. Жаворонкова // Банковское обозрение. – 2010. – № 10. – Режим доступа: http://bo.bdc.ru/2010/10/kostin_mbsp.htm

6. Жаворонкова И. Наша судьба – конкурировать в скорости и качестве [Электронный ресурс] / И. Жаворонкова // Банковское обозрение. – 2010. – № 10. – Режим доступа: http://bo.bdc.ru/2010/10/pukhov.htm

7. Копченко Ю. Е. Роль региональных банков в финансовой стабилизации национальной банковской системы [Текст]/ Ю. Е. Копченко // Финансы, деньги, инвестиции. – 2009. – № 1. – с. 12 – 19.

8. Сошина В. Региональные банки будут всегда [Электронный ресурс] / В. Сошина // Банковское обозрение. – 2008. – № 2. – Режим доступа: http://bo.bdc.ru/2008/11.5/region.htm

9. Сошина В. Сезон охоты на банки закрыт. Теперь – приручение [Электронный ресурс] / В. Сошина // Банковское обозрение. – 2009 г. – № 1. – Режим доступа: http://bo.bdc.ru/2009/1/sezon_ohoty.htm

10. Спицын С.Ф. Региональная банковская деятельность на современном этапе [Текст] / С. Ф. Спицын // Деньги и кредит. – 2009. – № 10. – с. 11 – 13.

11. Региональные банки: все только начинается [Электронный ресурс]. – Режим доступа: http://www.credocomp.ru/nashi_proekti/bizness224.html

12. У банков в регионах свой путь. Тернистый [Электронный ресурс]. – Режим доступа: http://bo.bdc.ru/2010/1/regionalnye_kollizii.htm

Аванесян Грета